“过去,对于一个品牌而言,淘系平台是最重要的,但现在,它可能只是‘1/4或1/5’。”作为国内头部MCN机构网红猫的创始人,张帅明显感觉到,美妆电商平台,正在酝酿一场巨变。

俗话说“风起于青萍之末”,时代的变化,从一个个数字中可见端倪。

据华创商社发布的数据及公开资料显示,2021年5月-7月,阿里平台国货美妆GMV(成交额)为629.66亿元,同比下降2.51%。若将统计范围扩大至1月-7月,比去年则整整少卖了8.33亿元,相当于平均每月少卖1.19亿元。

是国货美妆品牌在阿里系平

台不好卖了吗?百联咨询创始人庄帅认为,从财报数据看,阿里的销售数据仍在增长,只是有所放缓。

不可否认的是,一家独大的阿里美妆,即将面临着一群后起之秀的“正面叫板”,生意也将被日益分流。

美妆在阿里开始下滑

一些国货美妆品牌,才坐上“618年中大促”的火箭,又在7月跌落谷底。

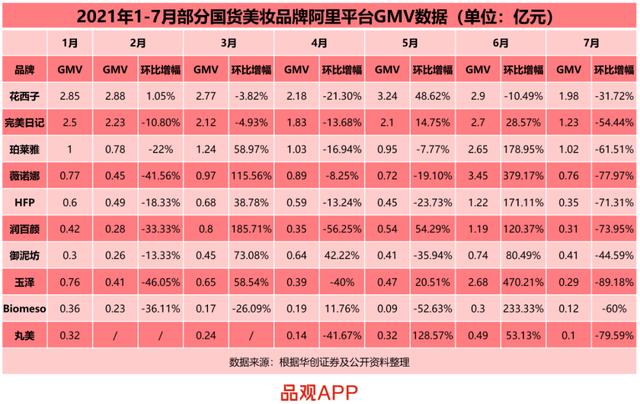

根据公开数据,品观APP将10个在业内具有一定代表性的美妆品牌纳入了统计范畴,涵盖了经典国货品牌(珀莱雅、御泥坊、丸美)、新锐美妆品牌(花西子、完美日记、HFP)以及当下热门的功效性护肤品牌(薇诺娜、Biomeso、润百颜和玉泽)。

华创商社发布的数据显示,相较6月,7月份这10个品牌在阿里平台的GMV全部下滑。其中,80%的品牌GMV直接“腰斩”。玉泽的GMV从2.68亿元降至0.29亿元,降幅达89.18%。降幅最小的花西子,也下滑了31.72%。

虽说7月的数据表现,有618的影响,但这也并非偶然。

从2021年1月-7月,上述10个品牌的GMV整体呈环比下滑趋势,其中有6个品牌下滑次数达到4次。换言之,其下滑次数多于增长。而除了7月,2月和4月的下滑也较为明显,分别涉及6个和8个品牌。

具体来看,完美日记于2月、3月、4月以及7月的GMV分别下滑10.80%、4.93%、13.68%以及54.44%。

而花西子也未能“幸免”,其有4个月出现环比下滑。同样,薇诺娜、HFP也均出现多个月下滑的情况。

实际上,品牌们的表现,与平台上半年在美妆版块的表现不无关系。

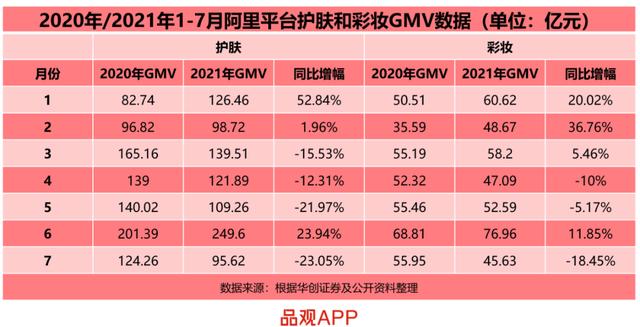

根据统计可知,与2020年相比,阿里系平台的护肤类目,于3月-5月分别同比下滑15.53%、12.31%和21.97%,7月份同比下滑扩大至23.05%。

同时,阿里系的彩妆类目也分别于4月、5月和7月出现下滑,其中7月份同比大幅下滑18.45%。

一系列的数据,都似乎表明,今年以来,美妆在阿里系开始有疲软之势。

阿里遇到了什么?

不得不说的是,持续领跑的阿里生态,曾是一众美妆品牌的摇篮,完成了美妆电商从启蒙到兴盛的蜕变。

2003年,淘宝网的出现,开启了一个全新的时代。经过18年的发展,阿里巴巴由淘宝这个最初的C2C“网络集市”,打造出了一个庞大的“阿里系电商王国”——天猫、聚划算、一淘、速卖通、天猫国际、lazada、闲鱼……

这其中,伴随着淘宝平台成长的御泥坊和阿芙精油,以及在天猫平台多次拿下双11类目第一的百雀羚等,都曾在这一领域留下过浓墨重彩的一笔。

此外,淘宝直播上线之后,花西子、玉泽等一众品牌均在直播间有了新的突破。

而今,阿里系平台在美妆的销售体系里,依然有着不可替代的地位。尽管如此,眼前的它不得不面临新的冲击和挑战。

1.平台分流

安信证券某分析师指出,随着淘宝流量费用持续增长、电商平台获客成本持续提升,传统电商行业竞争日益激烈,而短视频行业经过迅猛发展,已积累大量用户、进入精耕细作的发展阶段,基于内容营销对销售显著的促进作用,社交内容营销流量入口迅速崛起。

越来越多的新美妆品牌在抖音和快手出圈,已是不争的事实。

一些快手原生美妆品牌,如春之唤、倚后、安杰拉、美顿等,在不断“长大”。

在抖音,越来越多的新老品牌找到了新的发展路径。如PMPM、AOEO、BLAMIG等,都是从抖音“走出来”的美妆新锐。此外,珀莱雅等经典国货品牌,也重点布局抖音。今年2-7月,珀莱雅抖音美妆旗舰店GMV约达到3.5亿,为品牌整体贡献不小的营收。

不仅如此,去年至今,美妆在抖音平台的增势迅猛。

根据巨量算数《电商行业2021抖音电商生态发展报告》,2020年下半年与上半年相比,彩妆、美容护肤品类均实现逾600%增长,且美容护肤类 GMV增量超越绝大部分品类。

同时,据果集数据显示,今年4月-6月,抖音美妆类目直播GMV分别为29.9亿、37.7亿和42.7亿,增长势头显著,与阿里系平台国货美妆的疲软形成了鲜明的对比。

2.“货架电商”遇挑战

在众多业内人士看来,淘宝、天猫等属于更为传统的电商平台,偏货架电商。而抖音和快手已分别有了自己的属性,即“兴趣电商”和“信任电商”。

这背后,体现出他们基因的差异化。

美哒文化创始人谢匡亮举例,同样是做直播,淘宝作为电商交易平台,用户具有更强的目的性,偏向主动搜索;而抖音、快手作为内容平台,用户在浏览之前没有明确的购物意向,但用户体量相对更大。

而在差异化背后,各大平台的潜力市场并不一致。

张帅谈到,对于新锐品牌而言,当其营销做得足够好时,一个新兴平台给它的成长空间是更广阔的。因此,不少新国货能在抖音、快手上成长起来。而天猫作为一个相对成熟的平台,在其中交易表现较好的也是知名品牌,比如兰蔻、雅诗兰黛等。

3.媒介变了,品牌成长路径也变了

在美妆电商崛起的这十几年间,美妆品牌的兴衰更迭,与是否吃到平台的早期红利有莫大的关系。

诚如前文所述,强势领跑的阿里系平台,曾成就了众多美妆品牌的辉煌。而在互联网购物从2B时代转向2C时代的进程中,微博、微信、小红书等平台,同样成就了一众美妆品牌。

起步于微博平台的WIS,是创立于2011年的纯电商品牌,其借助微博粉丝通、微任务、免费送等多种营销手段,迅速完成了粉丝的原始积累,并在创立2年后实现了过亿销售额。

深谙营销之道的HFP,则吃到了微信公众号的红利,一度成为各大KOL和大号的常客。2016年至2019年间,其销售额增长8倍有余。

早期深耕小红书的完美日记,目前在该平台的官方账号粉丝约195万,相关笔记超过30万篇,在小红书所有美妆品牌中属于“顶流”般的存在。

可以看到的是,步入2C时代,兴起于各大社媒平台的品牌们,都深谙内容种草等营销模式,并通过其持续输出内容,来把品牌做大。

在张帅看来,美妆品牌在整个社交媒体的营销、种草环节领先于其他行业,因此在抖音、快手两大社媒平台,美妆的销售表现也会有明显反馈。

一位资深业内人士表示,抖音、快手这类具有社交和内容属性的平台,只要打通电商这条闭环,就会开辟新的电商格局,目前来看,这些平台也都在这样布局。

而随着各平台的兴起,新锐品牌们有了更加形式多样的“孵化器”。

美妆电商来到历史拐点

目前而言,阿里系平台“老大哥”的地位依然没有被撼动。

以一整年的GMV数据作为对比维度。2021财年,天猫GMV达到4万亿,淘宝GMV为3.45万亿。

而公开数据显示,2020年,京东GMV为2.6万亿,拼多多为1.66万亿,抖音电商GMV为5000亿,快手电商GMV则为3812亿,均与天猫、淘宝等有一定差距。

尽管如此,腾讯、抖音、快手等依然“虎视眈眈”,不时撼动阿里系平台在美妆电商中的地位。

谢匡亮认为,“2020年抖音、快手加大电商布局,就预示着图文电商时代到直播电商的拐点已至。今年,这种趋势更加明显。”

目前,抖音、快手的电商GMV虽远比不上淘宝等平台,但如果与淘宝直播相比,则差距较小——截至今年3月31日的12个月里,淘宝直播的GMV是5000亿元左右。

但在庄帅看来,淘宝直播在阿里GMV的整体占比不超过7%,即使加上抖音和快手,直播电商的总体量仍处于占比较小的阶段。“目前来看,直播电商还是一个补充的销售形式,主流还是搜索电商。”

谢匡亮表示,随着未来直播电商的发展,会有越来越多的用户尝试直播购物。

相比过去,今年的直播电商也在不断升级、完善。“去年,直播间多为’砍价直播’,以加强优惠力度为主要手段,而在今年,专业化的内容向直播越来越多,强调对产品本身的讲解。”

另一国内某头部MCN机构负责人则认为,“美妆在淘系仍有很大空间,但抖音和快手是增量,直播领域在电商平台的份额会越来越大。”

由此来看,有着更大用户活跃度的抖音等平台,是未来不可小觑的力量。

不论最终会如何发展,可以肯定的是,美妆电商正在构建全新生态,拐点之处,也许下一个“花西子”正在伺机而动。

【版权提示】未经授权许可,任何人不得转载、复制、重制或通过其他方式使用本网站内容。如需授权,请发送需求至meiti@pinguan.com。

如若转载,请注明出处:https://www.dianshango.com/92767.html

相关推荐

-

云厨电商官网首页入口,云厨电商官网首页登录?

近几年,随着人工智能技术不断发展,AI烹饪机器人在大众的饮食生活中逐渐走红,不但引领着餐饮智能化的发展趋势,更为人们带来健康营养、美味安心的未来厨房新体验。在此背景下,5月7日,烹…

-

电商红利是什么意思啊,电商红利期是什么意思?

哈喽大家好,我是十四,专注抖音点赞评论涨粉等数据优化 最近几年国内互联网的发展非常迅猛,它不但改变了人们的生活方式,让人 们的生活越来越方便,也让中国互联网的普及率跃居全球第一。 …

-

分享式社交电商,分享电商模式的平台很多?

2020年,全国电商交易额37.21万亿元,比上年增长4.5%; 2020年中国跨境电商进出口额达到1.69万亿元,同比增长31.1%; 2020年全国农村网络零售额达到1.79万…

-

卖货直播口才训练方法视频教学,卖货直播口才训练方法视频讲解_

作为一名抖音知识类主播,首先自己要学习主播应该具备的能力和技巧,口才是必须具备的,表情、微笑、声音、亲和力、互动能力、专业知识、有礼貌的话语,都是开直播开场,暖场的技能,有才艺表演…

-

电商运营培训机构排名,电商运营培训班?

这个不能一概而论,如果是有一定基础,想提升能力的,学的时间会短一些,但如果是从零开始的那种,老师还需要为你系统的梳理一些基础知识,当然花费的课时会比前者多一些。 另外,还要看培训机…

-

去电商公司上班怎么样啊女生,去电商公司上班怎么样啊工资高吗?

前言: 职场就像围城,我们每一个职场人总是以“墙外”的视角羡慕着“墙内”的世界,而也许你的生活也出现在别人的梦中。 今天,笔者给大家分享一位应届大学生的心声。让我们一起了解一下应届…

-

徐工电商平台哪里报价便宜,徐工电商平台哪里报价好?

来源:交汇点新闻客户端 第五届南京跨境电子商务创新创业大赛22日落下帷幕。据悉,本次大赛报名单位企业数量、参赛团队数量均创历史新高,反映了企业通过数字化转型开拓国际贸易新通路,成为…

-

跨境电商好做吗 知乎,跨境电商为什么不好做?

都说跨境电商是这几年的创业风口,但是真正赚到钱永远都是那群人,把电商平台运营规则玩于股掌之上的玩家,当然这也并不意味新入场的卖家不能分得一本羹,因为每一个电商平台在运营上都有细节上…

-

怎么在家做电商客服兼职,怎么在家做电商客服呢?

挑战在家自学做自媒体电商,今天赚109元现在给大家分享一下今天的主要工作内容和我的收入情况,仅供大家参考,如有更好的建议,请给予评论留言: 一.2022年6月18日工作内容: 1….

-

大槐树农村电商服务中心怎么样?大槐树电子商务有限公司?

8月11日,副县长张翀、王拴定调研石桥镇大槐树村电子商务服务中心和党组织阵地。 张翀要求,要按照规模适度、功能齐全、管理规范的原则,切实加强党建活动阵地标准化建设,形成县镇村和驻村…